ارز دیجیتال چیست؟ و چه تفاوت هایی با ارزهای فیات دارد؟

ارزهای دیجیتال چه تاثیری بر بازار های مالی داشتند؟

یکی از مهمترین ویژگی های ارزهای دیجیتال غیر متمرکز بودن آن ها است. غیرمتمرکز بودن ارزهای دیجیتال دقیقا به این معنا است که آن ها توسط دولت ها تولید و توزیع نمیشوند

ارزهای دیجیتال به داراییهای مجازی گفته میشود که از طریق فرایندهایی خاص رمز گذاری شده اند. این نوع رمز گذاریها باعث می شود تا امکان جعل و یا تولید غیر اصولی آنها تقریبا غیر ممکن باشد. ارزهای دیجیتال معمولا بر پایهی یک دفتر توزیع و ثبت دادههای دیجیتال، به نام شبکهی بلاکچین فعالیت میکنند. اولین سوالی که بعد از آشنایی با ارزهای دیجیتال برای هر مخاطبی پیش می آید دقیقا این است که اصلا بلاک چین چیست؟ و چگونه دادههای مربوط به معاملات ما در این شبکه ذخیره سازی می شوند.

به طور ساده بلاکچین یک دفتر توزیع ثبت اطلاعات آنلاین است که از بلاک های متصل به هم تشکیل می شود. داده های مربوط به شبکه در بلاک های مختلف ذخیره سازی می شوند. با توجه به اتصال زنجیره ای اطلاعات در بلاک های مختلف، امکان دستکاری اطلاعات وجود ندارد چرا که سابقه ی اطلاعات هر بلاک در بلاک های دیگر نیز ذخیره سازی شده است. در واقع برای هک زنجیره ی بلاکچین فرد مهاجم باید به تمام بلاک ها و همه ی دستگاه های ماینر به صورت همزمان دسترسی داشته باشد که به دلیل ماهیت غیر متمرکز بودن سیستم و ساز و کار بلاکچین تقریبا غیر ممکن است.

در واقع دقیقا یکی از مهمترین ویژگی های ارزهای دیجیتال خاصیت و ماهیت غیر متمرکز بودن آنها است. غیرمتمرکز بودن یعنی آنها توسط دولتها و یا نهاد رسمی خاصی تولید و یا توزیع نمیشوند و نهاد های مالی دولتی نیز بر فرایند تولید و توزیع آنها نظارتی ندارند. طبق تعریف غیر متمرکز بودن تا به امروز، امکان دستکاری و دخالت در تولید این نوع دارایی های دیجیتالی برای دولتها نیز فراهم نبوده است. با توجه به اینکه مالکیت دسنگاه های ماینر به صورت انحصاری در اختیار هیچ نهاد، شخص و یا حاکمیتی نیست و یا اینکه مالکین ارزهای دیجیتال با حساب های رسمی شناسایی نمی شوند عملا امکان دستکاری بازار و اتخاذ قیمت گذاری های دستوری نیز در بازار وجود ندارد. در ادامه به مسیری بشر طی کرد تا به استفاده از این دارایی های دیجیتال رسید بیشتر اشاره خواهیم کرد.

در این رابطه بخوانید : پیش بینی قیمت بیت کوین و اتریوم برای سال ۲۰۲۴ – آیا وقت خرید است؟

مسیر پول در جوامع بشری

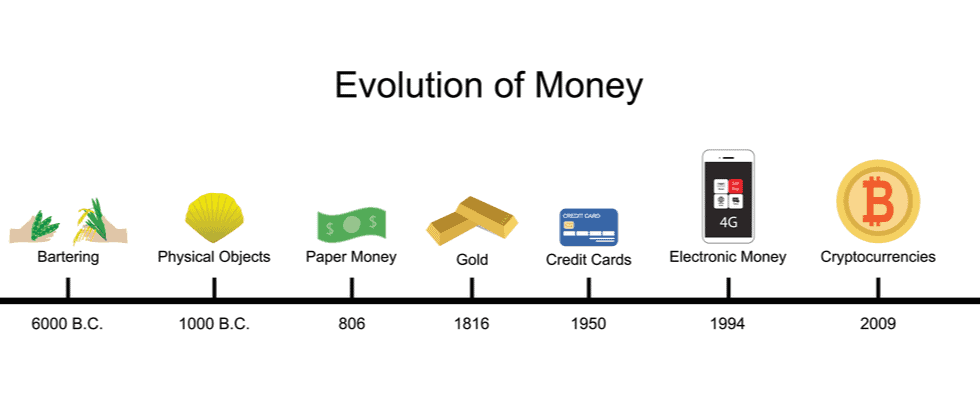

اگر بخواهیم به طور خلاصه به تاریخچهی استفادهی بشر از پول رایج و یا معاملات بشری اشاره کنیم باید به دوران شروع یک جا نشینی بشر برگردیم. وقتی بشر یکجا نشینی را آغاز کرد هر شخصی با توجه به محصولاتی که از حرفه و تولید خود بدست می آورد موارد مورد نیاز خود را با انسان های دیگر به صورت کالا به کالا مبادله می کرد. مبادله ی کالا به کالا اما هرگز حتی نیاز بشر اولیه را نیز بر طرف نمیکرد. فرایند مبادلات کالا به کالا به گونه ای بود که برای مثال شخصی که گندم تولید کرده مازاد تولید خود را در ازای دریافت نمک، سلاح، گوشت و یا هر محصول دیگری با شخصی دیگر مبادله می کرد. مشکل اصلی این روش مبادله این بود که برخی محصولات اگرچه نیاز بودند اما بازار پر رونقی هم نداشتند. برای حل این مشکل برخی مواد مثل نمک، سلاح و پوست که تقریبا همیشه مشتری لازم برای آنها وجود داشت، تبدیل به کالای رایج برای داد و ستد شدند.

جوامع بشری اما هر روز بزرگ و بزرگ تر میشدند و با کشف سرزمین های جدید در فاصلهی بیشتری از هم ساکن می شدند. ایجاد این فاصله و تغییر نیازهای بشر اولیه که دیگر پیشرفت کرده بود کاربرد معاملات کالا به کالا را به شدت با مشکل مواجه می کرد. حمل و نقل کالاها برای مبادله شدن با کالای دیگری به خودی خود امری بسیار پر هزینه و پر زحمت بود. شاید بشر آن روز فکرش را هم نمی کرد که روزی فقط در عرض چند ثانیه میلیون ها دلار پول به دورترین نقاط زمین به راحتی فشار دادن فقط یک کلیک جا به جا شود.

بشر آن روز اما برای حل این مشکل به دنبال جایگزین کردن سکههای کوچک اما ارزشمندی بود که از فلزات گرانبها ساخته شده بودند. اگر چه ساخت سکه های رایج معمولا توسط حکومتها صورت می گرفت اما هنوز هم نمیتوان گردانندهی اصلی اقتصاد را حکومت و یا دولت دانست. پیشرفت جامعه، افزایش جمعیت و ذخیرهی ثروت توسط افراد، بشر را با چالش ذخیره سازی این حجم پول مواجه می کرد. برای مثال اشخاص ثروتمند اگرچه ثروت بسیار زیادی داشتند و با این ثروت میتوانستند هر محصولی را که میخواهند از بازار بخرند اما نگهداری از آن همه سکه ی طلایی، نقره ای و یا فلزی بسیار سخت بود. اینچنین بود که بشر اولین بار به فکر تاسیس بانک ها برای ذخیره ی پول افتاد.

پیدایش بانک ها و چالش هایی که بوجود آوردند

شواهد زیادی از وجود حواله های بانکی از زمان آشوریان و حتی از دوران حمورابی کشف شده است. در واقع تمدن های بزرگ باستان مثل تمدن ایران، یونان و روم همگی از نوعی سیستم بانکداری حداقل از نوع یک سیستم مالی برای ضرب سکه و توزیع آن بهرمند بوده اند. با سقوط هر کدام از این امپراطوریها اگر چه میزان تجارت آنها تا حد زیادی کاهش پیدا میکرد اما میراث سیستم بانکداری آنها به حکومت ها و نسل های بعد منتقل می شد. سیستم بانک داری نوین به شکل امروزی اما از اورپا و باز هم از ایتالیا شروع شد. اولین موسسه ی مالی که ساختاری شبیه به بانک های امروزی داشت در سال 1157 و در ونیز ایتالیا تاسیس شد.

قدرت گرفتن بانک ها و پیدایش موسسات مالی متمرکز

فعالیت بانکداری در قرن 12 شکل بهتری به خود گرفت. در این دوران بانک ها بیشتر وظیفه ی نگهداری دارایی اشخاص، انتقال آن و یا اعطای وام را بر عهده داشتند. سیستم بانک داری علی رغم تمام مزیت های بسیار مهمی که داشت اما خیلی زود چالش های استفاده از آن نیز زندگی بشری را تحت تاثیر قرار داد. اینکه به دلیل پیشرفت علم و تبادلات سنگین و البته سریع تر، بشر مجبور به استفاده از سیستم بانک داری شد، باعث شد تا اختیارات بانک ها به عنوان یک نهاد مالی متمرکز نیز به مرور تا حد قابل توجهی افزایش پیدا کند.

امروزه بانک ها توانایی شناسایی دارایی های شما به طور کامل را دارند. حتی بانک ها در برخی موارد می توانند دارایی های شما را مسدود کنند و اجازه ی استفاده از آن ها را از شما بگیرند. همه ی این ها در کنار هم باعث پیدایش نسل جدیدی از دارایی ها در سال 2009 شد. در سال 2009 شخص ناشناسی با نام مستعار ساتوشی ناکاموتو با انتشار یک وایت پیپر اعلام کرد که سیستم جدیدی را طراحی کرده که میتواند یک نوع دارایی دیجیتال رمز گذاری شده به نام بیت کوین را به عنوان نوعی سیستم پرداخت بر بستر بلاکچین به دنیا معرفی کند. او دنیا را با رمز ارزها یا ارزهای دیجیتال آشنا کرد و با استفاده از شبکه ی غیر متمرکز بلاکچین و بیت کوین قدرت بلامنازع بانک ها و دولت ها در زمینه ی کنترل دارایی ها و پول اشخاص را به چالش کشید.

بیشتر بدانید: آیا باید انتظار افزایش قیمت بیت کوین بعد از هاوینگ داشته باشیم؟

آیا ارزهای دیجیتال قانونی هستند ؟

ارزهای فیات (ارزهای رسمی دولت ها) قدرت خود را از نهاد های دولتی میگیرند و توسط نهاد های دولتی نیز پشتیبانی میشوند. برای مثال هر دلار آمریکا به طور مستقیم تحت حمایت دولت آمریکا قرار دارد.

اما ارزهای دیجیتال فقط توسط جامعه ی کاربران و اشخاص حقیقی حمایت می شود. به همین دلیل تعریف یک قانون برای آن ها تا حدودی دشوار خواهد بود. به عبارت بهتر وقتی زیرساخت های مورد استفاده در ساختار ارزهای دیجیتال با آنچه به طور سنتی در بازارهای مالی رواج داشته، متفاوت است تعریف یک قانون برای آن ها در دنیا یک چالش به حساب می آید.

و همچنین بخوانید: تاریخچه هاوینگ بیت کوین از ابتدا تا امروز

چگونه ارزهای دیجیتال را خریداری کنیم؟

برای خرید ارز دیجیتال معتبر میتوانید به صرافی نیپوتو مراجعه کنید. این صرافی امکان خرید و فروش لحظه ای ارزهای دیجیتال مختلفی را برای شما فراهم کرده است. یکی از ویزگی های بسیار مهم صرافی نیپوتو دریافت کارمزد بسیار پایین برای معاملات دارایی های دیجیتال است.

بیشتر بدانید>>اتریوم های بعدی؟ 3 آلت کوین با آینده ای درخشان در سال 2024

آیا ارزهای دیجیتال گزینه ی مناسبی برای سرمایه گذاری هستند؟

بازار ارزهای دیجیتال بر خلاف تعاریف بسیار زیادی که از بلاکچین و مزیت های امنیتی اش شنیده می شود با سو استفاده هایی نیز همراه بوده است. اخبار کلاهبرداری های مختلف، هک شدن شبکه ها، باگ های نرم افزاری و نوسانات شدید قیمتی باعث شده تا کاربران فعال در این حوزه معمولا سرمایه گذاری در بازار ارزهای دیجیتال را سرمایه گذاری پر ریسک معرفی کنند. البته نباید فراموش کنیم از سال 2009 یعنی همزمان با تولد بیت کوین تا به امروز که ارزهای دیجیتال بسیار زیادی در حوزه بازار کریپتو فعالیت می کنند، کاربران بسیار زیادی نیز وجود دارند که با سرمایه گذاری های هوشمندانه سودهای بسیار بزرگی را شناسایی کرده اند.

با وجود ریسک های موجود در بازار و خطرات ناشی از فعالیت های سفته بازی در جریان معاملات دارایی های دیجیتال اما با آگاه بودن درباره ی ریسک های متفاوتی که در ادامه خواهیم گفت می توانید معاملات خوبی را تجربه کنید.

ریسک کاربران: شاید کمی باورش سخت باشد اما آمار نشان میدهد که حدود یک پنجم بیت کوین های موجود در حال حاضر غیر قابل دسترسی هستند. بر خلاف دارایی های سنتی که نهاد های مالی رسمی از آن ها پشتیبانی می کنند، به دلیل ماهیت غیر متمرکز بودن دارایی های دیجیتال و البته نوع متفاوت سیستم های امنیتی آنها در صورتی که کاربران آدرس یا رمز ورود به کیف پول های خود را گم کنند و یا آدرس اشتباهی را برای تراکنش های دیجیتالی خود انتخاب کنند، دسترسی به دارایی های آن ها تقریبا غیر ممکن خواهد شد.

ریسک های نظارتی: وضعیت نظارتی برخی از دولت ها و نهاد های مالی درباره ی ارزهای دیجیتال بسیار نامشخص است. برخی دولت ها به دنبال تعریف آنها در چارچوب ارز و یا اوراق بهادار هستند. با وجود این شرایط، یک اعلام رسمی از نهاد های نظارتی که مالکیت، دسترسی و یا معاملات این ارزهای دیجیتال را تحت تاثیر قرار دهد می تواند باعث وارد شدن شوک اقتصادی به بازار شده و باعث کاهش و یا افزایش ناگهانی قیمت ارزهای فعال در این حوزه شود.

ریسک شخص ثالث: بسیاری از سرمایه گذاران و فعالان حاضر در بازار ارزهای دیجیتال برای نگهداری دارایی های خود به صرافی ها و کیف پول های نرم افزاری وابسته هستند که همین امر باعث می شود تا هر گونه کلاهبرداری از سوی این نهادهای مالی، دارایی کاربران را با خطر مواجه کند.

ریسک های مدیریتی: به دلیل نبود نظارت های رسمی بر موسسات و گروه هایی که در این زمینه فعالیت میکنند، در برخی موارد این گروه ها بدون آگاهی لازم با سرمایه های مردم وارد بازار شده و دارایی خود را از دست میدهند.

مزایا و معایب ارزهای دیجیتال

ارزهای دیجیتال با هدف ایجاد تحول در بازار های مالی دنیا طراحی شدند اما مشخص است که مثل هر انقلاب دیگری معایبی نیز به همراه داشتند. در حال حاضر نیز علی رغم فعالیت ارزهای دیجیتال در حوزه های مختلف مالی تفاوت های زیادی بین نظریه های ارائه شده برای آنها در حوزه ی غیر متمرکز بودن با آنچه امروز به طور عملی در حال اجرا است، وجود دارد.

بیشتر بدانید>>مزیت ها و مشکلات استفاده از بازار ارزهای دیجیتال

مزیت های ارزهای دیجیتال

- انتقال بسیار آسان بین اشخاص

- حذف واسطه ها در فرایند خرید و فروش و انتقال دارایی ها ، خصوصا واسطه های دولتی

- بازده های بسیار خوب مالی که در سال های گذشته ثبت کرده اند.

معایب ارزهای دیجیتال

- گاها تراکنش ها بر پایه ی اسامی مستعار و غیر واقعی انجام می شوند

- استفاده از اسامی مستعار باعث می شود تا زمینه ی تقلب و کلاهبرداری فراهم شود

- نوسان شدید قیمتی

- خطرات امنیتی خارج از شبکه